Lexbase : Quelles sont les caractéristiques et la finalité de l’avantage en nature « véhicule » ?

Guillemette Watine : Tout travail mérite salaire… même quand il ne prend pas la forme d’argent. C’est de ce constat que naît la notion d’avantage en nature. Le point de départ est donc simple : le salarié qui accomplit une prestation pour le compte de son employeur doit être rémunéré en contrepartie du travail effectivement fourni.

Ce paiement intervient à des échéances régulières, sous la forme d’une somme d’argent versée par virement, chèque ou espèces, sauf disposition particulière imposant un autre mode de règlement [1]. Mais la rémunération peut également comprendre, en tout ou partie, des avantages en nature :

Il s’agit de biens ou de services mis à la disposition du salarié par l’employeur, lui permettant d’économiser des dépenses qu’il aurait normalement dû supporter lui-même (par exemple : logement, repas, véhicule, matériel informatique, etc.). Ces avantages, assimilés à un complément de salaire, doivent être intégrés à l’assiette des cotisations et contributions sociales pour leur valeur brute et apparaître sur le bulletin de paie [2].

Parmi les différentes formes d’avantages en nature pouvant être consenties par l’employeur, la mise à disposition d’un véhicule figure parmi les plus fréquents et les plus contrôlés par l’URSSAF. Il est caractérisé lorsque l’employeur met à disposition de façon permanente un véhicule dont il est propriétaire ou locataire, et que le salarié est autorisé à l’utiliser à des fins personnelles [3]. La notion de permanence est ici essentielle.

L’objectif de l’évaluation de l’avantage en nature « véhicule » – comme pour tout avantage en nature – est de garantir l’intégration de toutes les formes de rémunération dans l’assiette des cotisations sociales.

Cette réintégration est indispensable, puisque les cotisations sociales financent l’ensemble du système de protection sociale en France : assurance maladie, maternité, invalidité, retraite, allocations familiales, assurance chômage, accidents du travail… Intégrer les avantages en nature à l’assiette des cotisations permet donc d’assurer une équité de traitement entre les salariés quelle que soit la forme de leur rémunération.

Lexbase : Dans quels cas l’avantage en nature « véhicule » doit-il être mis en place ?

Guillemette Watine : Chaque fois qu’un véhicule est mis à disposition d’un salarié par l’employeur, il est nécessaire de s’interroger sur l’usage qui en est fait :

Le véhicule est-il utilisé exclusivement dans le cadre de l’activité professionnelle du salarié ? Si la réponse est oui, l’employeur devra être en mesure de le justifier de manière probante [4]. Si la réponse est non, c’est-à-dire si le salarié est autorisé à utiliser le véhicule à des fins personnelles, alors un avantage en nature est constitué. Celui-ci devra être évalué et intégré à l’assiette des cotisations sociales.

En effet, lorsque l’utilisation du véhicule est strictement limitée à un usage professionnel, et que l’employeur peut le

démontrer de manière précise — notamment via un journal de bord recensant les rendez-vous, les trajets et les kilomètres parcourus à titre professionnel —, il ne s’agit pas d’un avantage en nature : les frais liés à cet usage sont alors considérés comme des frais professionnels, exonérés de cotisations sociales.

En revanche, dès que le salarié est autorisé à utiliser le véhicule en dehors de ses horaires de travail, le week-end ou durant ses congés, même de manière ponctuelle, l’usage personnel du véhicule constitue un avantage en nature. Au-delà du respect des règles, c’est donc une véritable culture de la justification que les entreprises doivent développer en anticipant et en structurant chaque avantage ou frais professionnels afin qu’ils soient documentés et défendus avec cohérence.

Lexbase : Justement, comment éviter un risque de redressement URSSAF lié à l’avantage en nature « véhicule » ? Doit-il être intégré dans le contrat de travail ?

Guillemette Watine : Il faut savoir que les règles relatives à l’évaluation d’un avantage en nature « véhicule » sont toutes énumérées sur le site du Bulletin officiel de la Sécurité sociale [5]. Les informations qui y sont publiées, sont mises à jour en fonction des évolutions législatives et réglementaires et sont opposables à l’URSSAF.

Depuis le 1er janvier 2025, le BOSS intègre désormais les rescrits dits « de portée générale » notamment au sein de la rubrique « Avantage en nature ». Il est donc important de s’y référer. Dans beaucoup de situations, les entreprises mettent à disposition un véhicule pour des raisons professionnelles sans toutefois en justifier sa réelle utilisation. Le premier risque URSSAF se situe ici.

Le principe veut que l’avantage en nature « véhicule » n’est pas constitué lorsque l’usage personnel du véhicule est exclu de manière effective et encadrée par l’employeur. Ainsi, aucune évaluation n’est requise lorsque le salarié est tenu de restituer le véhicule à l’employeur pendant ses périodes de repos hebdomadaire et de congés payés. De même, si le salarié conserve le véhicule en permanence mais qu’il lui est formellement interdit de l’utiliser à des fins personnelles pendant ces périodes, aucun avantage en nature ne doit être comptabilisé.Cette interdiction doit toutefois être précisée par écrit.

L’utilisation strictement professionnelle d’un véhicule peut effectivement être formalisée dans le contrat de travail, mais pas uniquement : règlement intérieur, note de service, courrier ou mail émanant de l’employeur. En outre, il peut être utile de mettre en place des dispositifs de traçabilité rigoureux et plusieurs outils peuvent être mobilisés :

la rédaction systématique de notes de frais détaillées par le salarié, mentionnant notamment la date, l’objet du déplacement, l’itinéraire suivi, les adresses de départ et d’arrivée, ainsi que le kilométrage parcouru. La tenue d’un agenda professionnel permet également de refléter l’activité réelle du salarié.

À ce sujet, la jurisprudence rappelle que la preuve « peut être apportée par tout moyen » en application de l’article 1358 du Code civil N° Lexbase : L1008KZD [6]. L’URSSAF admet certaines tolérances, en particulier lorsque le salarié est tenu de restituer le véhicule pendant ses jours de repos ou ses congés, mais qu’un véhicule de l’entreprise lui est néanmoins mis à disposition pour ses trajets domicile-travail.

Dans ce cas, il n’est pas considéré qu’il s’agit d’un avantage en nature si l’octroi du véhicule est justifié par les besoins de son activité professionnelle, et que l’employeur est en mesure de démontrer que l’utilisation des transports en commun est impossible ou inadaptée, en raison notamment de la distance, des horaires ou de conditions de travail spécifiques. La jurisprudence vient régulièrement compléter l’interprétation des règles applicables. Et en matière d’avantage en nature « véhicule », la Cour de cassation a opéré une évolution notable :

Dans les affaires en cause, l’URSSAF avait redressé une société sur plusieurs fondements, notamment au titre des avantages en nature « véhicule ». Le redressement reposait sur l’absence de preuve du caractère exclusivement professionnel des déplacements et des dépenses engagées. La cour d’appel avait validé cette position, estimant que les attestations des salariés ne permettaient pas, de manière précise et individuelle, de justifier la nature professionnelle des trajets concernés.

Jusqu’alors, la jurisprudence considérait que les seules déclarations des salariés ne suffisaient pas à démontrer que les montants versés par l’employeur correspondaient exclusivement à des trajets professionnels. La Cour de cassation a toutefois censuré ce raisonnement, considérant que les motifs retenus étaient « insuffisants à

caractériser dans son principe et dans son montant » l’avantage en nature reproché [7]. Cette décision marque un assouplissement significatif en faveur des entreprises, en reconnaissant la valeur probante des déclarations des salariés lorsqu’aucun élément contraire ne vient les infirmer.

Il convient toutefois de rester attentif à l’application de cette nouvelle position par les juridictions du fond dans les contentieux à venir. Le second risque URSSAF se trouvera dans une mauvaise évaluation de l’avantage en nature :

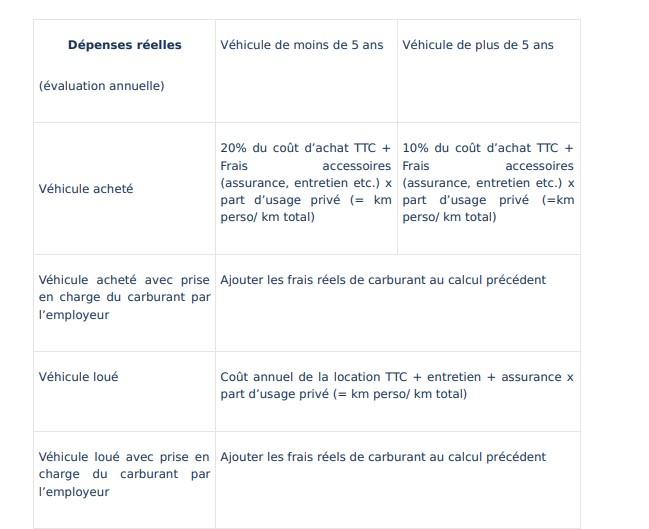

De manière générale, la valeur des avantages en nature à réintégrer dans l’assiette des cotisations peut être déterminée selon deux modalités : soit sur la base de leur valeur réelle, soit, lorsque cela est expressément prévu, par application de forfaits. Quelle que soit la méthode retenue, la traçabilité des avantages accordés restera essentielle.

Lexbase : Quelles sont les modalités d’évaluation de l’avantage en nature « véhicule » en 2025 ?

Guillemette Watine : L’arrêté du 25 février 2025, relatif à l’évaluation des avantages en nature pour le calcul des cotisations de Sécurité sociale des salariés affiliés au régime général et des salariés affiliés au régime agricole N° Lexbase : L7248M8X, fixe désormais les règles applicables à l’évaluation des avantages en nature accordés par l’employeur. Il remplace et abroge à cette occasion les arrêtés antérieurs du 10 décembre 2002 et du 17 juin 2003, qui encadraient jusqu’alors ces modalités pour chacun des régimes.

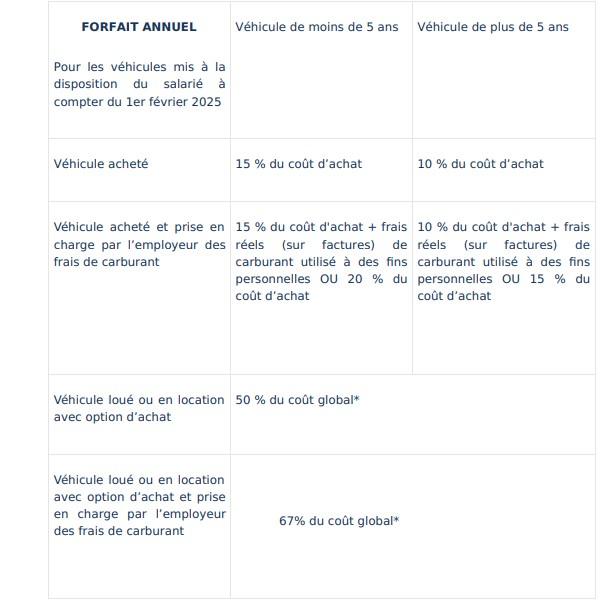

En ce qui concerne l’avantage en nature « véhicule », ces nouvelles modalités s’appliquent à tous les véhicules attribués à compter du 1er février 2025, quelle que soit leur date d’acquisition. Le choix de l’évaluation est toujours laissé à l’employeur : soit elle est évaluée forfaitairement, soit elle est calculée sur la base des dépenses réellement engagées. Si certains principes communs s’appliquent, les modalités vont toutefois varier selon que le véhicule est acheté ou loué, de même s’il a plus ou moins de 5 ans. Lorsque l’employeur ne peut apporter la preuve des dépenses réellement engagées, les redressements opérés lors d’un contrôle URSSAF seront effectués sur la base du forfait.

*L’évaluation obtenue sera plafonnée au montant de l’avantage en nature qui aurait été évalué si l’employeur avait acheté le véhicule, le prix de référence du véhicule étant le prix d’achat TTC du véhicule par le loueur, rabais compris, dans la limite de 30 % du prix conseillé par le constructeur pour la vente de véhicule au jour du début du contrat.

Lexbase : Existe-t-il des règles spécifiques pour les véhicules électriques ?

Guillemette Watine : Il existe en effet une tolérance applicable aux véhicules fonctionnant exclusivement à l’électricité et mis à la disposition des salariés. Le régime transitoire qui était alors en vigueur a été prolongé et prévoit notamment un traitement social avantageux de l’avantage en nature lié à l’usage du véhicule.

Ainsi, qu’il soit évalué selon la valeur réelle ou selon une valeur forfaitaire, l’avantage ne tient pas compte des frais

d’électricité supportés par l’employeur pour la recharge du véhicule. Jusqu’au 31 janvier 2025, un abattement de 50 % s’appliquait sur la valeur de l’avantage en nature, dans la limite de 2 000,30 euros par an.

À compter du 1er février 2025, de nouvelles règles s’appliquent avec des modalités différenciées selon le mode d’évaluation retenu et sous réserve du respect d’un éco-score minimal [8]. Ainsi, lorsque l’avantage en nature est calculé sur la base de la valeur réelle, un abattement de 50 % reste applicable, dans la limite annuelle de 2 000,30 euros. En revanche, si l’évaluation est réalisée selon une méthode forfaitaire, l’abattement est plus généreux : 70 %, avec un plafond porté à 4 582 euros par an [9]. Par ailleurs, d’autres avantages sont prolongés jusqu’au 31 décembre 2027 :

- lorsqu’un employeur met à disposition une borne de recharge pour véhicules électriques sur le lieu de travail, l’utilisation de cette borne par un salarié à des fins personnelles ne constitue pas un avantage en nature ;

- et dans une logique de transition énergétique, le régime social applicable à l’installation et d’achat de bornes de recharge au domicile du salarié par l’employeur fait également l’objet d’aménagements spécifiques.

Ces tolérances illustrent la volonté des pouvoirs publics d’encourager la mobilité électrique, tout en encadrant strictement les conditions d’exonération pour éviter tout détournement à des fins personnelles.

*Propos recueillis par Yann Le Foll, Rédacteur en chef de Lexbase Public.

[1] C. trav., art. L. 3242-1 N° Lexbase : L0880H9H.

[2] CSS, art. L.242-1 N° Lexbase : L6153M8E.

[3] Circulaire DSS/SDFSS/5B du 7 janvier 2003.

[4] Cass. civ. 2, 19 septembre 2013, n° 12-21.803, F-D N° Lexbase : A4884KLH ; Cass, civ. 2, 9 janvier 2025, n° 21-25.916, FS-B N° Lexbase : A67986PH.

[5] Site boss.gouv.fr

[6] Cass. civ. 2, 20 mars 2025, n° 22-19.731, F-D N° Lexbase : A69190BU.

[7] Cass. civ. 2, 22 sept. 2022, n°s 21-10.760 N° Lexbase : A87388KT, 21-10.761 N° Lexbase : A86468KG, 21 10.762 N° Lexbase : A86938K8.

[8] C. énergie, art. D. 251-1 N° Lexbase : L6876MR4. Le respect de l’éco-score est apprécié à la date de mise à disposition du véhicule. Pour être éligible, le véhicule doit figurer sur la liste officielle des modèles ayant atteint le score environnemental minimal, établie par l’arrêté du 14 décembre 2023 N° Lexbase : L0063M8T.

[9] Si le véhicule ne satisfait pas à cette exigence d’éco-score, l’avantage en nature est évalué selon les barèmes classiques (réels ou forfaitaires), sans application d’abattement.