Une mobilité internationale ne peut pas se résumer à une simple question RH. Elle se situe au croisement du droit du travail, de la protection sociale, de la fiscalité et dans de nombreux cas, de l’immigration professionnelle.

Qu’est-ce que la mobilité internationale des salariés ?

La mobilité internationale des salariés recouvre des situations très diverses : détachement ou expatriation, mission ponctuelle à l’étranger, télétravail depuis un autre pays ou encore mobilité intragroupe.

Une mobilité internationale ne peut pas se résumer à une simple question RH. Elle se situe au croisement du droit du travail, de la protection sociale, de la fiscalité et, dans de nombreux cas, de l’immigration professionnelle.

Selon la situation, sa durée et les pays concernés, les règles applicables et les formalités à accomplir diffèrent.

Ces enjeux concernent un nombre croissant d’entreprises. Chaque année, près de 3,6 millions de détachements, impliquant environ 2,6 millions de travailleurs, sont enregistrés au sein de l’Union européenne (Autorité européenne du travail (ELA), « Posting of workers »). Ces chiffres illustrent l’importance des mobilités professionnelles transfrontalières et la nécessité d’en anticiper les conséquences juridiques, sociales et administratives.

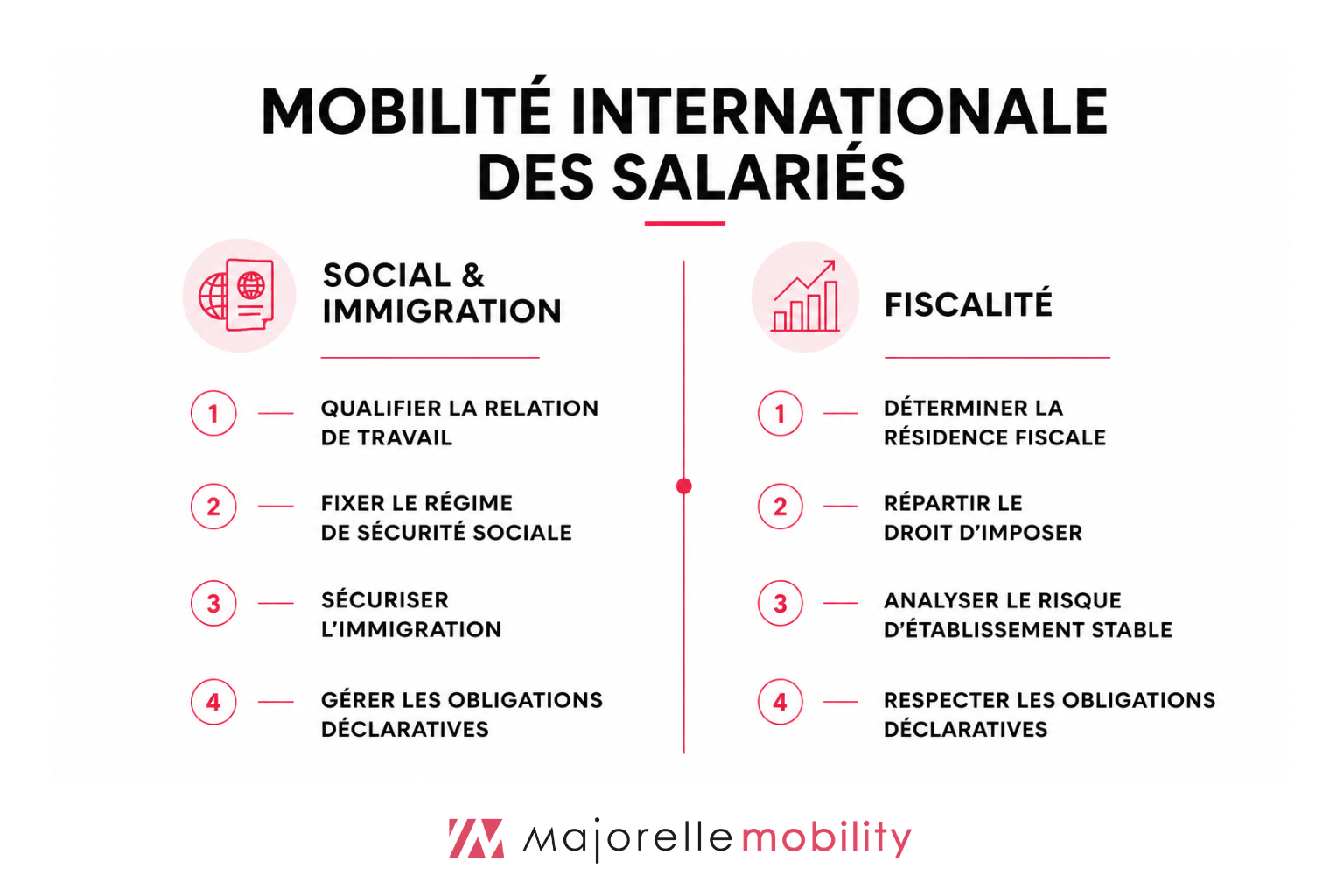

Une même mobilité internationale, plusieurs lectures juridiques

Lorsqu’un salarié part travailler à l’étranger, plusieurs disciplines entrent simultanément en jeu.

Du côté du droit social, l’entreprise doit notamment déterminer le statut du salarié, la loi applicable à la relation de travail, les modalités de protection sociale et les obligations déclaratives associées.

Du côté fiscal, la question centrale porte sur la résidence fiscale du salarié, la répartition du droit d’imposer entre les États concernés et les éventuels risques pour l’employeur.

À cela s’ajoutent les problématiques d’immigration : droit au séjour, droit au travail, délais administratifs ou encore conditions d’obtention d’un permis de travail.

L’erreur consiste souvent à traiter ces sujets de manière indépendante.

Or, une même personne peut par exemple être détachée au regard de la sécurité sociale tout en étant considérée comme résidente fiscale d’un autre État. Les conclusions retenues sur un volet ne permettent donc pas de résoudre automatiquement les autres.

C’est pourquoi une approche coordonnée est indispensable.

Les 5 questions à traiter avant toute mobilité internationale d’un salarié

1. Le salarié peut-il travailler légalement dans le pays d’accueil ?

Cette première étape est parfois négligée alors qu’elle conditionne l’ensemble du projet.

Au sein de l’Union européenne, la libre circulation facilite les démarches. En dehors de l’Union européenne, des formalités spécifiques peuvent être nécessaires : visa, permis de travail, autorisation administrative ou procédure d’immigration professionnelle.

Le délai d’obtention de ces documents doit être intégré dès le lancement du projet.

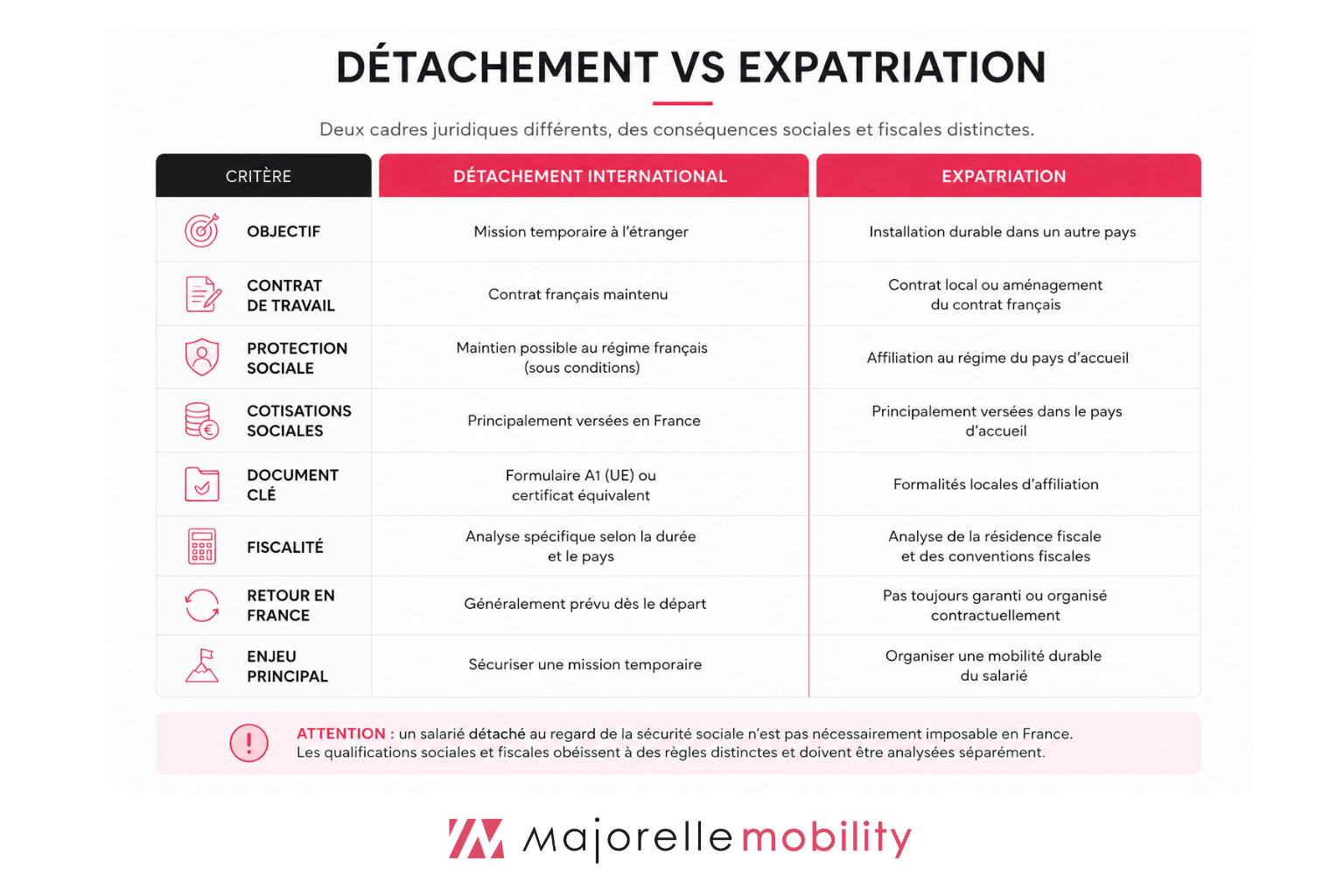

2. S’agit-il d’un détachement, d’une expatriation ou d’une autre forme de mobilité ?

La qualification de la mobilité constitue une étape fondamentale.

Détachement international, expatriation, contrat local, télétravail international ou pluriactivité : chaque situation répond à des règles différentes.

Cette qualification détermine notamment le régime de protection sociale applicable, les obligations de l’employeur et les modalités d’accompagnement du salarié.

Une mauvaise qualification peut générer des conséquences importantes en matière de cotisations sociales, de droit du travail ou de conformité.

3. Quel régime de sécurité sociale s’applique ?

Le régime de sécurité sociale applicable dépend de nombreux paramètres : pays de destination, durée de la mission, statut retenu ou encore organisation du travail.

Dans l’Union européenne, le formulaire A1 permet, sous certaines conditions, le maintien du salarié au régime français dans le cadre d’un détachement.

À l’inverse, certaines situations imposent une affiliation au régime local ou relèvent des règles spécifiques de pluriactivité.

Au-delà de l’obligation légale, la question de la couverture santé, de la retraite et de la prévoyance mérite également une attention particulière.

4. Où le salarié sera-t-il imposable ?

La fiscalité constitue souvent l’un des sujets les plus sensibles.

L’analyse doit permettre de déterminer la résidence fiscale du salarié, puis d’identifier les règles prévues par les conventions fiscales internationales applicables.

Selon les situations, le salarié pourra être imposé dans son État de résidence, dans l’État où l’activité est exercée ou dans les deux États avec des mécanismes destinés à éviter les doubles impositions.

Cette analyse doit être menée en amont afin d’éviter toute mauvaise surprise pour le salarié comme pour l’employeur.

5. Quelles obligations déclaratives doivent être respectées ?

Une mobilité internationale implique généralement de nombreuses formalités administratives.

Déclaration de détachement, demandes d’autorisation de travail, formalités d’immigration, obligations sociales, déclarations fiscales ou encore suivi des obligations locales : autant d’éléments qui doivent être identifiés avant le départ.

La conformité du projet dépend souvent de cette préparation préalable.

Mobilité internationale des salariés : trois situations fréquemment rencontrées par les entreprises

1. Expatriation : l’exemple d’un départ à Singapour

Une directrice marketing française rejoint la filiale asiatique de son groupe à Singapour dans le cadre d’un contrat local.

La question ne se limite pas à son nouveau contrat de travail.

L’entreprise doit également s’interroger sur la fin ou la suspension du contrat français, la protection sociale de la salariée, son éventuelle adhésion à la Caisse des Français de l’Étranger, ainsi que sa résidence fiscale.

Le simple fait de conserver un logement en France peut d’ailleurs nécessiter une analyse complémentaire.

2. Détachement : le cas d’une mission de 18 mois en Allemagne

Un ingénieur est envoyé dans une filiale allemande tout en conservant son contrat de travail français.

Grâce au formulaire A1, il peut rester affilié au régime français de sécurité sociale.

Pour autant, cette situation n’épuise pas les questions fiscales.

Selon la durée effective de sa présence en Allemagne et les modalités d’exercice de son activité, une imposition locale pourra être envisagée.

Le maintien du régime social français ne dispense donc jamais d’une analyse fiscale spécifique.

3. Télétravail international : une vigilance renforcée

Cette situation, devenue fréquente depuis le développement du travail à distance, soulève des enjeux multiples.

Une salariée décide de s’installer à Barcelone tout en poursuivant son activité pour son employeur français.

Au-delà de la question du régime de sécurité sociale, l’employeur doit vérifier l’application éventuelle de certaines règles impératives espagnoles et analyser le risque de création d’un établissement stable dans le pays d’accueil.

Un simple accord de télétravail peut ainsi avoir des conséquences bien plus importantes qu’il n’y paraît.

C’est aujourd’hui l’une des situations les plus fréquemment rencontrées par les entreprises, mais également l’une des plus mal anticipées.

Une approche croisée pour sécuriser les projets de mobilité internationale de vos salariés

Les projets de mobilité internationale ne peuvent plus être traités sous un angle unique.

Une analyse exclusivement sociale laisse subsister des risques fiscaux. Une approche uniquement fiscale peut ignorer des enjeux majeurs de protection sociale ou d’immigration.

La réussite d’un projet repose au contraire sur une lecture globale permettant d’identifier les interactions entre ces différentes disciplines.

Cette approche croisée constitue aujourd’hui un facteur essentiel de sécurisation pour les entreprises comme pour leurs collaborateurs.

Une mobilité internationale réussie est avant tout une mobilité préparée

Qu’il s’agisse d’un détachement international, d’une expatriation, d’un recrutement à l’étranger ou d’une situation de télétravail international, les risques apparaissent rarement au moment du départ.

Ils se révèlent souvent plusieurs mois plus tard, à l’occasion d’un contrôle, d’un contentieux ou d’une difficulté administrative.

Anticiper les questions sociales, fiscales et d’immigration permet non seulement de sécuriser le projet mais également de garantir une meilleure expérience pour le salarié concerné.

Vous envisagez d’envoyer un salarié à l’étranger, de recruter un collaborateur international ou de mettre en place un dispositif de télétravail international ?

Les avocats de Majorelle Mobility et de Rely Avocat accompagnent les entreprises dans l’analyse et la sécurisation de leurs projets de mobilité internationale, en croisant les enjeux sociaux, fiscaux et d’immigration afin d’apporter une réponse adaptée à chaque situation.

Article co-rédigé par Clarisse Delaitre, avocate associée Majorelle Avocats, responsable Majorelle Mobility et Rosemary Billard-Moalic, avocate associée Rely Avocat.